高校生とマイホーム② 〜賃貸VS持ち家〜

freedomrights87

高校生からのお金入門

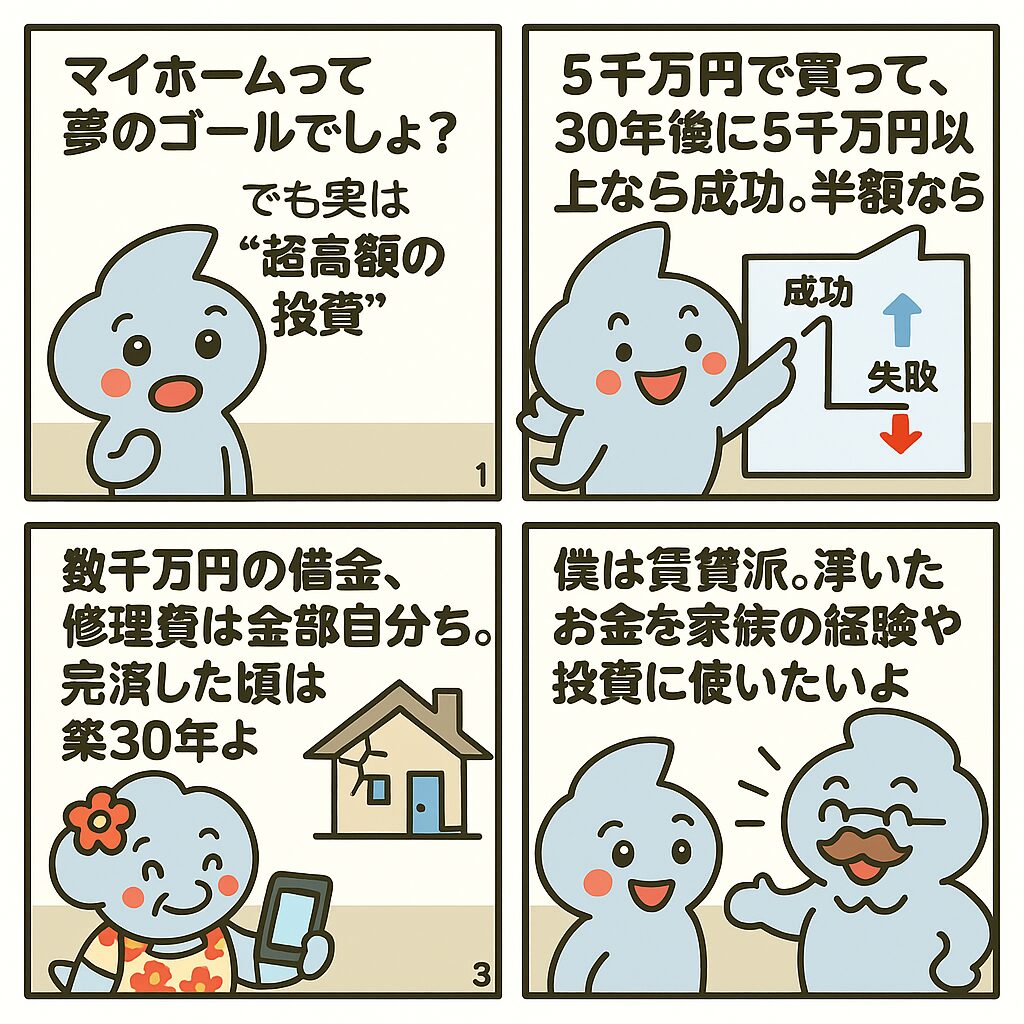

マイホーム購入は、超高額の不動産投資です。

30年後に売ったときの価値が購入時より高ければ大成功。

でも、そういうケースはめったにありません。

私はマイホームを否定するつもりはありませんが、今のところは賃貸派です。

理由は、住宅購入にかかる何百万円もの手数料や利子を、子どもや家族との経験(旅行や習い事など)に使いたいからです。

家を買うときには本体の価格以外に、仲介料・登記費用・銀行の利子などで200〜300万円がかかります。

しかも新築物件には「新築プレミアム(広告費や販売費用)」が上乗せされており、買った瞬間に何百万円〜1,000万円近く価値が下がるケースもあります。

つまり、マイホームは投資です。

5,000万円で買った家が5,000万円以上で売れれば大成功ですが、半分の2,500万円に下がってしまえば、その差額は銀行や販売会社にあげたのと同じです。

投資=リスクとリターンがあるもの。

リターン(得)もあれば、リスク(損)もある。

この感覚を忘れてはいけません。

あなたは値段が落ちない家を目利きして、買う自信がありますか?

何千万円という借金を背負うのが住宅ローンです。

もし返せなくなったら、その人の人生は大きく変わります。しかも多くの場合はマイナスの方向に。

マイホームを持つと「住む場所に縛られる」ことになります。

たとえば子どもが学校でいじめにあっても、簡単に引っ越して転校することはできません。

お父さんやお母さんが急に転勤になっても、家を手放せず、2つの家の費用を払わなければならないこともあります。

さらに、地震や災害、水道やトイレの故障など、何かあったときの修理費は全部自分で出さないといけません。

しかもローンを払い終えて「やっと自分のものだ!」と思えるのは30年後。

でも築35年の家を想像してみてください。

「本当にここに住みたい?」と考えてしまう人も多いはずです。

私は住宅展示場に行くと「いいなぁ」と思います。

でも何千万円もの借金を抱えるよりも、賃貸で暮らして浮いたお金を、

に回したいと思っています。

賃貸なら身軽に動け、子どもの成長に合わせて住む部屋の大きさも変えられます。

そして老後に必要になれば、生活に合った家をキャッシュ一括で買えばいい。

借金をせずに、現金で。これが私の考えです。

「年を取ったら賃貸は借りられない」とよく言われます。

でも、これからの日本は人口が減り、家が余っていく時代です。

大家さんにとっては高齢者でも借りてほしい状況になると私は考えています。

だから老後は、

このどちらかで十分だと思っています。

私の老後は、最低限の暮らしのできる部屋を買い、妻と世界中を旅行するが夢です。

そのために今は借金をせず、浮いたお金を株式投資に回して準備しています。

夢のマイホーム=巨大な借金を伴う投資。

この事実を忘れずに、自分の価値観に合わせて選んでください。

次回は、今回たくさん出てきたキーワード、手数料について取り上げようと思います。今回もご拝読くださりありがとうございました。