高校生とマイホーム① 〜住宅ローンと夢のマイホーム〜

freedomrights87

高校生からのお金入門

前回、住宅ローンは人生最大の借金と伝えしました。

マイホームは、究極の贅沢の1つ。お金がない人はマイホーム買わないほうがいいの?ずっと賃貸のままで困らないの?今回はそんなお話です。

マイホーム購入は、不動産投資と同じです。

大事なのは、「マイホームは究極の贅沢品=巨大な借金」だと理解したうえで、自分や家族のライフスタイルに合った選択をすることです。

「家は買ったほうがいいのか?借り続けても大丈夫なのか?」

これは大人もずっと議論し続けている“永遠のテーマ”です。

YouTubeやブログ、雑誌でもよく特集されています。

メリット・デメリットを考える前に、まず知っておいてほしいことがあります。

それは、住宅ローンは国が勧めている借金だということです。

国はみんなに住宅ローンを利用して家を買ってほしい。

だから税金を安くしたり、補助金を出したりといろいろな優遇策を用意しています。

理由は、家を買うと「家」だけでなく、家具・家電・日用品なども一緒に売れて、たくさんのお金が動きます。大きなお金の動きは、日本の経済を活発化させます。

つまり、家を建てることは国の経済にとってとてもプラスなことなのです。

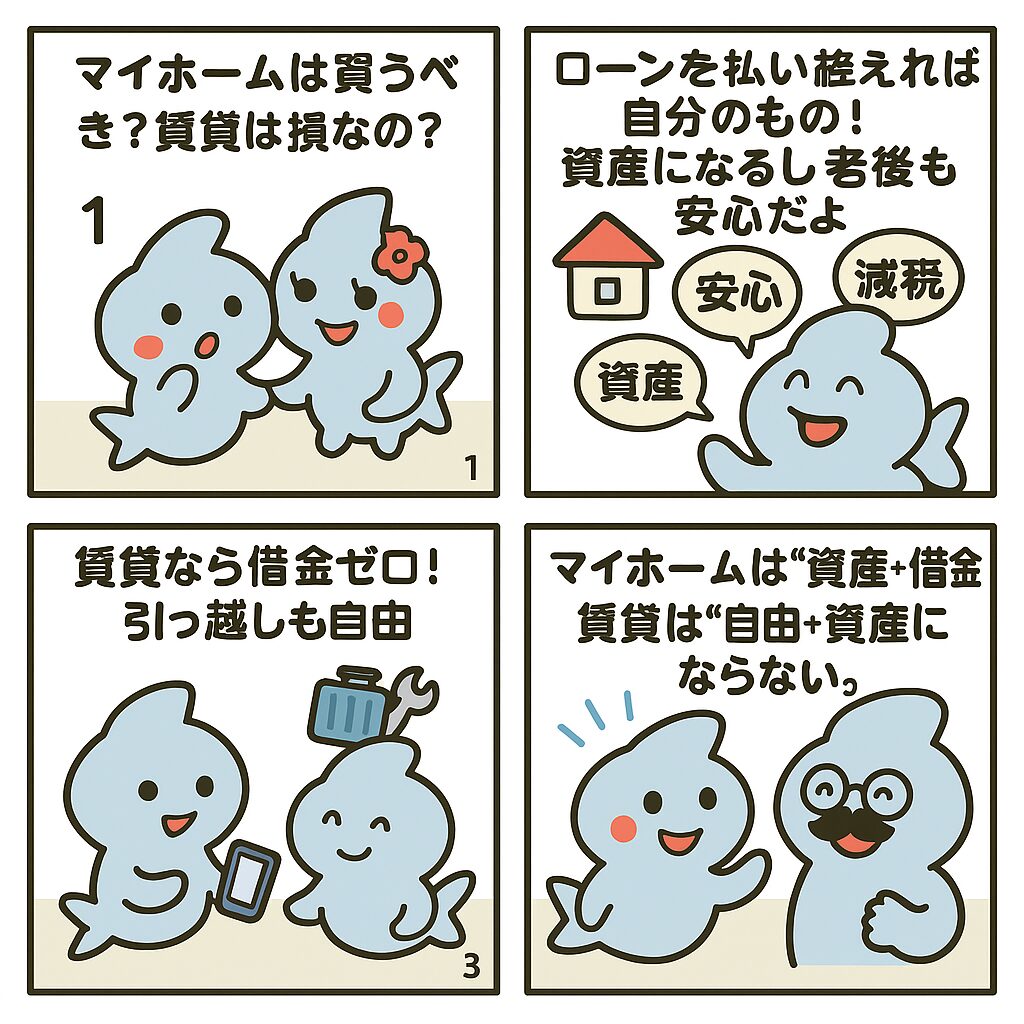

税金の節税はマイホームの大きなメリットです。また、家賃に相当する毎月のローン返済は、いずれ家が自分の所有物になるというのも大きなメリットです。

では、デメリットも紹介します。

マイホームは借金を返済したら終わりではありません。

完済後の30年後には必ず800万円以上のリフォーム、メンテナンスが必要です。修繕費、毎年の固定資産税、マンションならば修繕積立金と管理費も必要と、ローン完済後も必要な出費がなくなることはありません。

では、賃貸のデメリットはというと、

特に②の自分のものにならない、③の老後借りられない、については、マイホームの購入を迷っている人が購入を決める決断の大きな一因になっています。

私は「マイホームが欲しくない」わけではありません。

住宅展示場で素敵な間取りを見ると、やはりいいな〜と思います。

ただ私は、何千万円もの借金を抱えるよりも、賃貸で暮らして浮いたお金を、

**家族の経験(旅行や習い事、趣味)**に使いたいと思っています。

老後に本当に必要になれば、キャッシュ一括で買うと決めています。

マイホームと賃貸のメリット・デメリットは以下のとおりです。

| メリット | デメリット | |

|---|---|---|

| マイホーム | ・ローン完済後は自分のものになる ・子どもに資産を残せる ・税金の優遇がある ・老後も安心して住める | ・数千万円の借金を背負う ・初期費用+利子で数百万円余分に払う ・修理・リフォーム費用がかかる ・固定資産税や管理費を一生払い続ける |

| 賃貸 | ・借金をしなくていい ・引っ越しが自由 ・修理費用は大家負担 ・無駄な利子や手数料がかからない | ・家賃は掛け捨て ・将来の資産にはならない ・高齢になると借りにくい可能性もある |

今回は、持ち家と賃貸についてのそれぞれのメリット、デメリットを比較しました。

次回、マイホーム編最終回では、結局皆さんは何を軸に判断すればいいのかを記載します。

今回もご拝読くださり、ありがとうございました。