高校生と借金 〜借金はお婆さんの皮を被った狼〜

freedomrights87

高校生からのお金入門

リボ払いは超高金利の借金です。絶対に使わないようにしましょう。

皆さん、クレジットカードを持っていますか?

18歳以上でないと自分名義では作れませんが、親の家族カードを使っている人もいるかもしれませんね。大学に入学する方ならおそらくほとんどの人が持っているでしょう。

クレジットカードの一番の怖さは、銀行口座にあるお金以上の買い物が簡単にできてしまうことです。

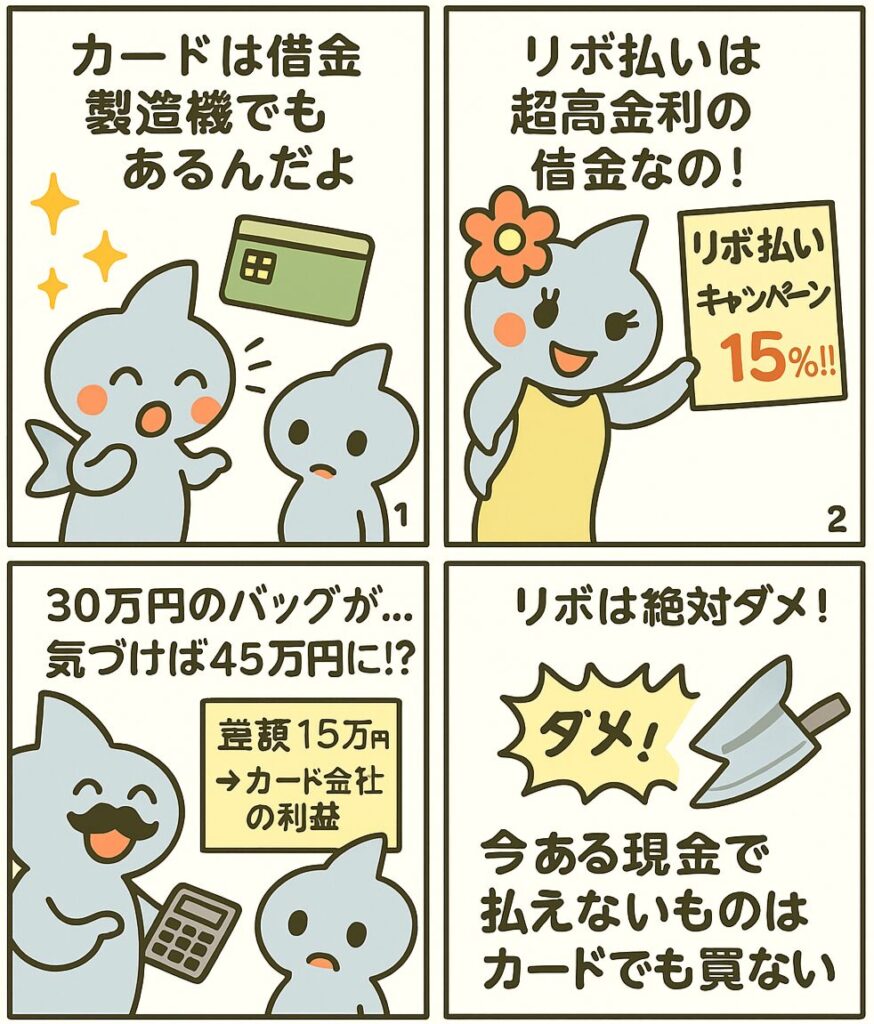

口座に10万円しかなくても、15万円や20万円の買い物ができてしまう。つまりカードは「借金製造機」でもあるのです。使い方を間違えると一撃で借金地獄に陥る可能性があります。

そして支払いができなくなったときに登場するのが――リボ払いです。

リボルビング払い、通称「リボ払い」。

これは立派な借金です。名前を「借金払い」に変えたほうが分かりやすいくらい。

さらにクレジット会社から「リボ払いキャンペーン」や「ポイントプレゼント」の案内がよく届きます。

なぜか?――それだけリボ払いがクレジット会社にとって儲かる仕組みだからです。

リボ払いの利率は、なんと年率15.0%!!!!!!※私が所有しているカード

なんと家を買うときに借りる借金”住宅ローン”の約25倍近い金利の借金です。

例:30万円のバッグをリボ払いで支払う場合

→ 30万円 ✕ 1.5 = 45万円

つまり「30万円のバッグを買ったはずなのに、実際には45万円以上払っている」 ということ。

※厳密には計算方法は少し異なりますが、イメージしやすくなるよう概算で計算しています。

では、差額の15万円はというと、クレジットカード会社の利益になります。

これがリボ払いという恐ろしい借金の現実です。

リボ払いほどではありませんが、2回以上の分割払いにも金利がつきます。

「手元にお金がないから分割で」というのは、結局借金です。

| 分割回数(支払月) | 実質年率(%) |

| 3回 | 14.7 |

| 4回 | 15.6 |

| 5回 | 16.3 |

| 10回 | 17.5 |

| 12回 | 17.7 |

| 18回 | 17.9 |

では「カードは使わないほうがいいのか?」というと、そうではありません。

私はむしろ、社会人になったらクレジットカードを持つべきだと思っています。

理由は、

| クレジットカード | 現金 |

| 盗難・紛失時に補償がある | 盗難・紛失すればお金が返ってこない |

| 家計簿アプリと連携すれば支出管理がラク | 別途手入力が必要で手間 |

| 利用額に応じてポイントが貯まる | ポイントは貯まらない。 |

など、現金より遥かにメリットがあるからです。

カードは包丁と同じ。料理に使えば便利ですが、扱いを誤れば人を傷つける凶器にもなります。そこで私が実践しているルールを紹介します。

このルールを守れば、カードを借金ではなく“便利なツール”として使えます。

クレジットカードは現代の必需品ですが、知識がなければ借金地獄の入り口になります。高校生の今から、正しい使い方を理解しておきましょう。