高校生とマイホーム② 〜賃貸VS持ち家〜

freedomrights87

高校生からのお金入門

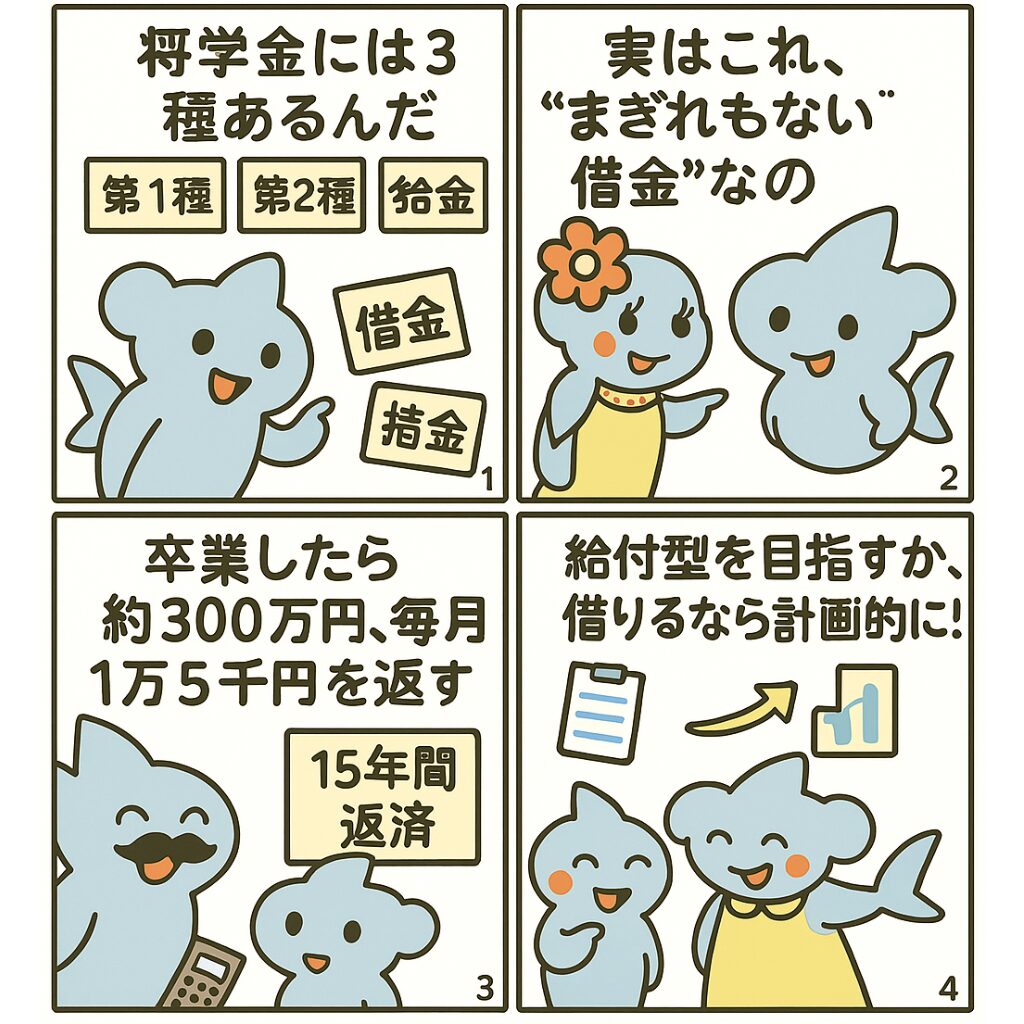

奨学金には大きく3種類あり、そのうち2つは“まぎれもない借金”です。

将来「奨学金破産」とならないために、今のうちから正しい知識をつけましょう。

奨学金は以下の3種類に分けられます。

この中で返済義務がないのは、給付型奨学金だけです。

問題は、第一種や第二種にも「奨学金」という名前がついているため、あたかも援助金のように聞こえてしまうこと。実態は、学資ローンであり、借金であることを忘れてはいけません。

第一種・第二種を利用する場合、多くは約300万円近い借入を背負って大学を卒業することになります。そして社会人になると、約15年間にわたり、毎月1万5千円前後を返済し続けなければなりません。

ここで想像してみましょう。

たとえば新卒の初任給が30万円だったとしても(初任給30万円はかなりの優良企業です)、税金や社会保険料で約7万円引かれ、

手取りは23万円程度です。

ここから奨学金の返済を差し引くと、自由に使えるお金は約21.5万円。30万円の給与でもたったこれだけしか残らないのが現実です。

学生にとっても、社会人にとっても、月1万5千円はとても大きな金額だとわかるはずです。

「じゃあ奨学金は絶対に借りるべきではないのか?」というと、そうとは限りません。

ここからは私個人の意見です。

つまり、奨学金を利用するなら「借金であることを理解した上で計画的に返す準備をしておく」ことが大切です。

奨学金を利用する場合、あなたは社会人生活を300万円の借金を抱えてスタートすることになります。

これは大きなハンディですが、逆に成長のバネにすることもできます。

「300万円なんてあっという間に返してやる!」

そう思えるような条件のよい会社に入ることを目標に、大学生活を全力で頑張るのもひとつの道です。

奨学金をただの負担で終わらせるのか、それとも未来のための投資にするのか――それはあなた次第です。

奨学金は学業の援助金だから大丈夫、なんて安易に考えてはいけません。

月1万5千円の返済は、必ずあなたの生活に影響を与えます。

だからこそ、まずは給付型を目指し、それでも借りるなら計画的に利用してください。

| 団体・制度名 | 特徴 | URL |

| 高等教育の修学支援新制度(JASSO) | 給付奨学金と授業料免除・減額がセットで支援。所得制限や成績意欲が基準。 | JASSO 修学支援制度 |

| JASSO(その他) | 給付型・貸与型奨学金を運営。申請窓口として全国の学生が利用可能。 | JASSO 公式サイト |

| MEXT(文部科学省) | 海外留学生向けの給付型奨学金あり。国内学生向けは貸与型が中心。 | Study in JAPAN |

| 似鳥奨学財団(ニトリ奨学金) | 給付型。大学・大学院生を対象に年間数十万円を支援。経済的理由で進学・学業継続が困難な学生をサポート。返済不要。 | 似鳥奨学財団 公式サイト |